Учетные регистры в бухгалтерии

Все факты хозяйственной жизни учреждения подтверждают соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички. Фактически учетные регистры — это и есть внутренние документы, которые бухгалтер формирует самостоятельно для подтверждения операций финансово-хозяйственной деятельности организации. Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета.

На практике учетные регистры в бухгалтерском учете используются для отражения бухгалтерских проводок и регистрации первичных документов. Информация систематизируется для дальнейшего отражения на счетах бухучета. Бухгалтерские внутренние документы — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Вести регистры бухучета допустимо не только в бумажной форме, но и в электронном варианте. Например, с использованием специализированных программ или сайтов. Электронные учетные документы заверяют электронной подписью ответственного лица (руководителя и главбуха).

Используйте бесплатный доступ в КонсультантПлюс, чтобы скачать актуальные бланки и найти инструкции по их заполнению.

Виды регистров бухучета

Бухгалтерскую документацию и учетные регистры бухгалтерского учета применяют для накопления и систематизации информации, содержащейся в первичных бланках, принятых к бухучету в организации. Это довольно обобщенное понятие.

Вот пример: для формирования финансовой отчетности, в частности годового баланса, бухгалтер формирует оборотно-сальдовые ведомости по счетам бухучета. Показатели, содержащиеся в ОСВ, вносятся в отчетную форму в соответствии с установленными требованиями. В этом примере ОСВ является бухрегистром.

При классификации по назначению учетные регистры подразделяются на:

- хронологические — это формы, в которых регистрация бухданных ведется исключительно в хронологическом порядке, без какой-либо дополнительной детализации, как пример — кассовая книга;

- систематические — в таких документах информация вносится в разрезе счетов бухучета, это главная книга, шахматная ведомость;

- синхронистические — отдельный вид документов, в которых объединены принципы отражения бухданных систематических и хронологических РБУ, то есть в такие документы информацию вносят в разрезе счетов в хронологическом порядке. Примером являются любые журналы-ордера.

По объему содержащейся бухинформации:

- аналитические — РБУ, для которых предусматривается детализация в разрезе одного счета по аналитическим показателям: в разрезе объектов ОС и МЗ, по материально ответственным лицам, номенклатурам, местам хранения и так далее;

- синтетические — РБУ, в которых информация сгруппирована по счетам бухучета, то есть однотипные операции в денежном выражении отражаются в обобщенном виде (главная книга);

- комплексные — РБУ, в которых объединены синтетические и аналитические принципы составления, пример — журнал-ордер.

В бухучете предусмотрены и другие классификации РБУ. Например, по формам построения выделяют:

- односторонние;

- двухсторонние;

- шахматные ведомости.

По способу заполнения:

- заполненные от руки;

- при помощи печатных машин или компьютера;

- смешанный способ.

Приведем пример, что такое регистры бухгалтерского учета по форме или внешнему виду документа:

- ведомость;

- книга;

- журнал;

- карточка.

Весь список регистров бухучета для учетной политики в виде блок-схемы:

Бюджетный учет

По сути, содержание учетных регистров является индивидуальным для каждого экономического субъекта: организации самостоятельно разрабатывают и утверждают бухрегистры, которые будут использоваться в учете. Такое правило определено в законе № 402-ФЗ. Но есть исключения. Для государственных и муниципальных учреждений бланки разрабатываются и рекомендуются вышестоящими министерствами и ведомствами. Например, Министерством финансов России либо органами исполнительной власти.

Бюджетники работают по унифицированной документации. Бланки закреплены в Приказе Минфина № 52н. Действующий перечень:

|

Форма ОКУД |

Наименование документа |

|---|---|

|

Ф. 0504071 |

Журнал по счету «Касса» |

|

Журнал операций с безналичными денежными средствами |

|

|

Журнал расчетов с подотчетными лицами |

|

|

Журнал расчетов с поставщиками и подрядчиками |

|

|

Журнал расчетов с дебиторами по доходам |

|

|

Журнал операций расчетов по оплате труда, денежному довольствию и стипендиям |

|

|

Журнал операций по выбытию и перемещению нефинансовых активов |

|

|

Журнал по прочим операциям |

|

|

Ф. 0504072 |

Главная книга |

|

Не предусмотрено |

Иные формы документов, предусмотренные инструкцией № 157н |

Унифицированный бланк журнала операций для учреждений бюджетной сферы

Бюджетный учет

По сути, содержание учетных регистров является индивидуальным для каждого экономического субъекта: организации самостоятельно разрабатывают и утверждают бухрегистры, которые будут использоваться в учете. Такое правило определено в законе № 402-ФЗ. Но есть исключения. Для государственных и муниципальных учреждений бланки разрабатываются и рекомендуются вышестоящими министерствами и ведомствами. Например, Министерством финансов России либо органами исполнительной власти.

Бюджетники работают по унифицированной документации. Бланки закреплены в Приказе Минфина № 52н. Действующий перечень:

|

Форма ОКУД |

Наименование документа |

|---|---|

|

Ф. 0504071 |

Журнал по счету «Касса» |

|

Журнал операций с безналичными денежными средствами |

|

|

Журнал расчетов с подотчетными лицами |

|

|

Журнал расчетов с поставщиками и подрядчиками |

|

|

Журнал расчетов с дебиторами по доходам |

|

|

Журнал операций расчетов по оплате труда, денежному довольствию и стипендиям |

|

|

Журнал операций по выбытию и перемещению нефинансовых активов |

|

|

Журнал по прочим операциям |

|

|

Ф. 0504072 |

Главная книга |

|

Не предусмотрено |

Иные формы документов, предусмотренные инструкцией № 157н |

Унифицированный бланк журнала операций для учреждений бюджетной сферы

Бюджетники вправе применять дополнительные бухгалтерские документы, необходимые для систематизации информации о фактах хозяйственной деятельности, полученных ценностях, оформленной документации. Бухрегистры ведут как в специальной программе, так и на бумаге по установленной форме. Разрабатывая дополнительные бланки и формы, следует учитывать обязательные требования к реквизитам учетной документации. Список обязательных реквизитов закреплен в ч. 4 ст. 10 закона № 402-ФЗ, п. 11 инструкции № 157н.

Учет в некоммерческой организации

Бухгалтерские документы НКО, как и организаций коммерческого сектора, унифицированных форматов не имеют. Каждый экономический субъект самостоятельно разрабатывает структуру учетной документации, а правильность отражения хозяйственных операций в регистрах обеспечивают те лица, которые их составили и подписали.

В Приказе Минфина № 94н приводится перечень бухрегистров для организации:

|

Номер журнала-ордера |

Счет бухучета |

Содержание операций |

|---|---|---|

|

№ 1 |

50 |

Движение наличных в кассе организации за отчетный период |

|

№ 2 |

51 |

Безналичные операции, движение денежных средств по расчетным счетам |

|

№ 3 |

55 |

Операции на специальных банковских счетах компании |

|

№ 4 |

66, 67 |

Займы и кредиты, классифицированные по срокам обращения (краткосрочные и долгосрочные) |

|

№ 5 и № 5а |

20-99 |

Аналитика операций по расходам предприятия |

|

№ 6 |

60 |

Расчеты с поставщиками и подрядчиками |

|

№ 7 |

71 |

Расчеты с подотчетниками |

|

№ 8 |

60, 62, 68, 72 |

Расчеты с покупателями, с бюджетом, дебиторами, кредиторами |

|

№ 9 |

79 |

Отражение операций по внутрихозяйственным расчетам |

|

№ 10 |

20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 |

Журнал учета расходов на основное производство с кредитом соответствующих счетов (операции по ОПР, ОХР, заработная плата персонала, страховые взносы и налоговые отчисления, вспомогательное производство и так далее) |

|

№ 11 |

40, 41, 43, 45, 46, 62, 90 |

Отражение информации о готовой продукции, реализации, прямых продажах |

|

№ 12 |

86 |

Сведения о целевом финансировании |

|

№ 13 |

01, 02, 08 |

Операции с основными фондами, начисление амортизации, взносы в уставный капитал |

|

№ 14 |

14 |

Сведения о сельскохозяйственных операциях |

|

№ 15 |

84, 98, 99 |

Результаты деятельности (прибыль, убытки, нераспределенная прибыль, убытки) |

|

№ 16 |

07, 08 |

Вложения во внеоборотные активы. Оборудование, предназначенное для установки и монтажа |

Актуальные образцы форм документов бухгалтерского учета 2023 скачайте в статье «Оформляем журнал хозяйственных операций», примеры заполнения бланков смотрите в специальном материале «Как правильно заполнять журнал-ордер».

Как утвердить регистры для работы

Разберемся, как утвердить выбранные бланки. Порядок действий зависит от того, какие формы документации решено использовать в работе.

Вариант № 1. Работаем по унифицированным формам.

Учреждениям государственного сектора допустимо прописать в учетной политике, что для работы будут использоваться бланки и унифицированные формы, утвержденные Приказом Минфина № 52н. Прикладывать образцы не обязательно, допустимо только перечислить наименование журналов, применяемых для работы, с указанием их кодов по ОКУД.

Вариант № 2. Применяем собственные формы.

Если организация применяет самостоятельно разработанные бухрегистры, то такие документы необходимо перечислить в тексте учетной политики, в соответствующем разделе. Затем оформить каждый из используемых документов в виде приложения к учетной политике. Там же прописывают, какие регистры бухучета надо обязательно распечатывать.

Даже если регистры будут составлять в электронном виде и подписывать ЭЦП, утвердить образцы необходимо. При проверке контролеры затребуют приказ или распоряжение об утверждении учетных регистров (учетную политику и приложения к ней).

Образец бухгалтерского регистра

Рассмотрим самый распространенный образец регистров бухгалтерского учета в учетной политике — главную книгу. Операции записываются в разрезе счетов методом двойной записи. Если какой-то счет не задействован, записи по нему не ведутся. Выглядит это так:

Минфином России и Казначейством России сообщены дополнительные критерии по раскрытию информации при составлении и представлении в 2021 году бюджетной отчетности и консолидированной бухгалтерской отчетности. Также см. особенности представления отчетности об исполнении федерального бюджета по главе 100 «Федеральное казначейство» в 2021 году.

— Готовое решение : Как учреждению заполнить журнал операций (ф. 0504071)

Есть ли необходимость подшивать к журналу операций № 2 заявки на кассовый расход и платежные поручения к ним, а также выписки из лицевого счета? В каких регистрах необходимо хранить эти документы?

В приложении 3 к приказу Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н) перечислены обязательные для ведения журналы операций (ф. 0504071), в т.ч. журнал операций с безналичными денежными средствами.

Журнал операций с безналичными денежными средствами (ф. 0504071) применяется для учета:

- движения средств на счетах (лицевых счетах), открытых учреждению для учета операций с безналичными средствами;

- расчетов с финансовым органом по наличным денежным средствам;

- движения денежных средств по аккредитивным счетам, депозитным счетам;

- расчетов с финансовыми органами по средствам, поступающим в бюджет, и по платежам из бюджета.

Операции по движению денежных средств в иностранных валютах отражаются в иностранной валюте и в валюте Российской Федерации по курсу ЦБ РФ на дату совершения операций в иностранной валюте (рублевом эквиваленте). Записи в журнал операций с безналичными денежными средствами производятся на основании первичных (сводных) учетных документов, прилагаемых к ежедневным выпискам по счету (лицевому счету).

Журнал операций с безналичными денежными средствами составляется по каждому счету (лицевому счету), открытому учреждению в органе Федерального казначейства, финансовом органе, учреждении ЦБ РФ, кредитной организации.

В главную книгу (ф. 0504072) переносятся обороты по операциям, отраженным в журнале операций с безналичными денежными средствами (п. 3 приложения 5 к Приказу № 52н).

Перечень первичных учетных документов и порядок их сшива, относящихся к журналу операций, нормативными правовыми актами в области ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности не закреплен. Требования, которые необходимо выполнять при подборке и брошюровке первичных документов, перечислены в п. 11 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н.

Первичные банковские и учетные документы не обязательно должны быть подшиты непосредственно к журналам операций, они могут храниться в отдельных подшивках (определение Верховного Суда РФ от 23.08.2019 № 301-ЭС19-13795).

Вместе с тем, п. 22 федерального стандарта «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н, установлено, что правила и график документооборота утверждаются учреждением в учетной политике с учетом особенностей организации ведения бухгалтерского учета.

Следовательно, учреждение вправе самостоятельно определить порядок формирования журналов операций и перечень первичных документов, прилагаемых к ним, закрепив это в учетной политике.

Учреждение обеспечивает хранение первичных (сводных) учетных документов, регистров бухгалтерского учета в течение сроков, установленных правилами организации государственного архивного дела, но не менее пяти лет после окончания отчетного года, в котором (за который) они составлены.

При наличии технической возможности учреждение вправе хранить первичные электронные документы (электронные регистры) на электронных носителях с учетом требований законодательства, регулирующего использование электронной подписи в электронных документах (п. 33 федерального стандарта «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н).

Такая позиция содержится в письме Минфина России от 28.04.2020 № 02-07-05/34707.

Журнал операций 2 с безналичными денежными средствами

Подборка наиболее важных документов по запросу Журнал операций 2 с безналичными денежными средствами (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Журнал операций 2 с безналичными денежными средствами

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как учреждению заполнить журнал операций (ф. 0504071)

(КонсультантПлюс, 2021) 1.2. Какую информацию отразить в журнале операций с безналичными денежными средствами

Открыть документ в вашей системе КонсультантПлюс:

«Организация финансового контроля в бюджетных организациях: Учебное пособие»

(Быков В.А., Туманов Д.В.)

(«Канцлер», 2019) 4. Инспектор-ревизор имеет право сверять выписки из лицевых (расчетных) счетов в органе Федерального казначейства (кредитной организации) и копии платежных документов с подлинными лицевыми (расчетными) счетами и платежными документами, находящимися в этих учреждениях и послужившими основаниями для записей по счетам в журнале операций N 1 по счету «Касса» и журнале операций N 2 с безналичными денежными средствами.

Нормативные акты: Журнал операций 2 с безналичными денежными средствами

Открыть документ в вашей системе КонсультантПлюс:

Приказ Министра обороны РФ от 28.03.2008 N 139

(ред. от 13.11.2020)

«О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации» Журнал операций N 2

Открыть документ в вашей системе КонсультантПлюс:

«Отраслевые особенности бюджетного учета в социально-трудовой сфере в части корреспонденции счетов по типовым отраслевым операциям»

(утв. Минздравсоцразвития РФ 19.02.2008)

(вместе с «Методическими рекомендациями по бюджетному учету для учреждений социально-трудовой сферы») По истечении месяца данные об остатках и оборотах по счету 0 201 04 000 «Касса» переносятся из Журнала операций в Главную книгу. Исключение составляют операции по получению наличных денежных средств со счета по учету бюджетных (внебюджетных) средств в кассу учреждения и по внесению наличных денег из кассы учреждения на счет по учету бюджетных (внебюджетных) средств, которые отражаются в журнале операций N 2 с безналичными денежными средствами.

Какие документы подшивать в журнал операций 2

Подборка наиболее важных документов по запросу Какие документы подшивать в журнал операций 2 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Какие документы подшивать в журнал операций 2

Открыть документ в вашей системе КонсультантПлюс:

Форма: Приказ о порядке заполнения журнала регистрации операций, связанных с оборотом наркотических средств и психотропных веществ

(Подготовлен для системы КонсультантПлюс, 2021) 1) записи производятся не реже одного раза в течение дня совершения операций с наркотическими и психотропными лекарственными препаратами на основании документов, подтверждающих совершение этих операций. При этом документы или их копии, подтверждающие совершение операции с наркотическим или психотропным лекарственным препаратом, заверенные в установленном порядке, подшиваются в отдельную папку, которая хранится вместе с соответствующим журналом регистрации;

Судебная практика: Какие документы подшивать в журнал операций 2

Открыть документ в вашей системе КонсультантПлюс:

Постановление Верховного Суда РФ от 06.02.2014 N 2-АД13-4

Требование: Об отмене актов о привлечении к ответственности по ч. 3 ст. 6.16 КоАП РФ за нарушение правил оборота наркотических средств, прекурсоров наркотических средств или психотропных веществ, включенных в таблицу III Списка IV Перечня наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в РФ.

Решение: Производство по делу об административном правонарушении прекращено в связи с отсутствием состава административного правонарушения. Согласно пункту 6 Правил ведения и хранения специальных журналов регистрации операций, связанных с оборотом прекурсоров наркотических средств и психотропных веществ, записи в журналах производятся лицом, ответственным за их ведение и хранение, шариковой ручкой (чернилами) в хронологическом порядке непосредственно после каждой операции (по каждому наименованию прекурсора) на основании документов, подтверждающих совершение операции. Документы, подтверждающие совершение операции, или их копии, заверенные в установленном порядке, подшиваются в отдельную папку, которая хранится вместе с соответствующим журналом. В случае реализации юридическому лицу или индивидуальному предпринимателю прекурсоров, внесенных в таблицу I списка IV Перечня, копия их лицензии на осуществление деятельности, связанной с оборотом прекурсоров, внесенных в таблицу I списка IV Перечня наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в Российской Федерации, подшивается в отдельную папку, которая хранится вместе с соответствующим журналом. В случае реализации физическому лицу прекурсоров, внесенных в таблицу II списка IV Перечня, копия документа, удостоверяющего его личность, подшивается в отдельную папку, которая хранится вместе с соответствующим журналом.

Статьи, комментарии, ответы на вопросы: Какие документы подшивать в журнал операций 2

Открыть документ в вашей системе КонсультантПлюс:

Статья: Комментарий к Письму Минфина России от 28.04.2020 N 02-07-05/34707

(Ларцева Л.)

(«Бюджетные организации: акты и комментарии для бухгалтера», 2020, N  В связи с этим первичный учетный документ, по мнению финансового ведомства, может подшиваться либо отдельным томом, либо к одному из журналов операций. Соответствующий способ подшивки необходимо закрепить в учетной политике. При этом независимо от того, какой способ учреждение выберет, должны соблюдаться требования, установленные п. 11 Инструкции N 157н . Так, документы подбираются в хронологическом порядке и на обложке сформированной папки указываются:

В связи с этим первичный учетный документ, по мнению финансового ведомства, может подшиваться либо отдельным томом, либо к одному из журналов операций. Соответствующий способ подшивки необходимо закрепить в учетной политике. При этом независимо от того, какой способ учреждение выберет, должны соблюдаться требования, установленные п. 11 Инструкции N 157н . Так, документы подбираются в хронологическом порядке и на обложке сформированной папки указываются:

Открыть документ в вашей системе КонсультантПлюс:

Статья: Анализ ошибок в бухгалтерском учете на основании судебного решения

(Павлова А.)

(«Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2021, N При этом первичный учетный документ подшивается отдельным томом к одному из журналов операций.

Нормативные акты: Какие документы подшивать в журнал операций 2

Открыть документ в вашей системе КонсультантПлюс:

Минздрава России от 27.02.2018 N 25-4/10/1-1221

1) записи производятся лицом, ответственным за ведение и хранение журнала регистрации, с периодичностью, устанавливаемой руководителем аптечной или медицинской организации, но не реже одного раза в течение дня совершения операций с наркотическими и психотропными лекарственными препаратами на основании документов, подтверждающих совершение этих операций. При этом документы или их копии, подтверждающие совершение операции с наркотическим или психотропным лекарственным препаратом, заверенные в установленном порядке, подшиваются в отдельную папку, которая хранится вместе с соответствующим журналом регистрации;

Открыть документ в вашей системе КонсультантПлюс:

Приказ Роструда от 30.08.2018 N 485

«Об утверждении учетной политики Федеральной службы по труду и занятости» 6.3.1. Заявки на кассовый расход, оформленные на бумажном носителе, группируются в хронологическом порядке по датам документов и подшиваются к регистрам бюджетного учета «Журналы операций с безналичными денежными средствами», и хранятся в течение сроков, предусмотренных Законом N 125-ФЗ.

Читайте также:

- Как овладеть магией огня в реальной жизни за 1 секунду

- Hell let loose как играть по сети на пиратке

- Почему закрывается minecraft

- Farming simulator 19 биогаз для чего

- Полное солнечное затмение в казахстане когда было

Содержание:

1. Как в 1С БГУ 8.3 проводки попадают в нужный журнал операций?

2. Приоритет журнала операций в 1С

3. Разделитель операций и показатель в 1С Бухгалтерия государственного учреждения 8

4. Остатки на начало и конец периода

Операции, содержащиеся в первичных документах, должны ежемесячно регистрироваться в Журналах операций (ф. 0504071). Журналы формируются по различным группам предметов учета, отражая каждый факт хозяйственной жизни организации. Данная статья расскажет, какие настройки для формирования Журнала операций существуют в 1С БГУ 8.3, и в каких ситуациях этими настройками можно воспользоваться.

Также, казенные учреждения могут вести отдельный Журнал операций по санкционированию (№9), а в рамках федерального стандарта «Учетная политика», введен журнал №8-ош, в котором должны отображаться проводки со специальными счетами исправления ошибок прошлых лет.

1. Как в 1С БГУ 8.3 проводки попадают в нужный журнал операций?

У каждой проводки программы 1С имеется реквизит «№ Журнала операций».

В перечень операций, отражаемых в отчете, попадают все проводки программы 1С, у которых реквизит «№ Журнала операций» соответствует номеру конкретного журнала. Этот реквизит не редактируется обычными способами. Для того чтобы оборот по счету попал в нужный журнал, номер журнала необходимо указать в настройке счета в 1С.

Перейдем в план счетов (Раздел «Учет и отчетность» – Блок «План счетов» – План счетов (ЕПСБУ)).

В плане счетов программы по умолчанию проставлены номера журналов согласно Инструкции по применению ЕПСБУ (утв. Приказом Минфина от 01.12.2010 №157н).

Казенные учреждения могут формировать отдельный журнал по операциям санкционирования №9, куда попадают проводки программы 1С по 500-ым счетам. Для этого необходимо у всех 50X.XX счетов изменить реквизит «номер журнала». Удобнее всего будет воспользоваться встроенной обработкой (Раздел «Администрирование» – Обслуживание – Групповое изменение реквизитов). Отбор счетов можно провести со следующими настройками:

Так как номер журнала операций присваивается в момент проведения документа, после корректировки значений в справочнике счетов документы по принятию и исполнению бюджетных и денежных обязательств нужно перепровести.

При необходимости таким же способом можно решать и другие задачи. Например, раздельный учет 7-ого журнала по выбытию и перемещению НФА, по основным средствам и по материальным запасам.

2. Приоритет журнала операций в 1С

Следующая настройка, которой мы коснемся – приоритет журнала операций.

Посмотреть приоритет можно в справочнике (Раздел «Учет и отчетность» – Блок «План счетов» – Журналы) или в карточке соответствующего журнала операций в 1С. Приоритет – ещё один параметр, на основании которого определяется номер журнала в проводке.

Если приоритет не задан (0), тогда это самый низкий из возможных приоритетов, приоритет 1 – самый высокий. При формировании проводки в 1С, программа сравнивает приоритеты журналов счетов дебета и кредита и присваивает проводке номер журнала с наивысшим приоритетом. При равенстве приоритетов – номер журнала присваивается из счета кредита.

В качестве примера работы приоритетов мы можем взять проводку Дт 210.03 Кт 201.34, которую формирует документ «Расходный кассовый ордер» с операцией «Внесение наличных д/с на лицевой счет, открытый в финансовом органе (21003)».

Приоритет журнала счета дебета – 1, счета кредита – 2, поэтому проводке присваивается журнал №2 (наивысший приоритет).

Если же мы хотим видеть эту проводку еще и в журнале операций по кассе, следует обратиться к настройке «Дополнительно отбирать проводки с номером журнала счета, равным формируемому журналу» в карточке журнала.

Таким образом операция включается в журнал операций №1, но обороты для Главной книги не выводятся (Для Главной книги обороты по внесению наличных денег из кассы учреждения должны быть отражены с номером журнала «2»).

3. Разделитель операций и показатель в 1С Бухгалтерия государственного учреждения 8

Некоторые журналы требуется составлять по каждому предмету учета. Например, журнал операций №2 (безналичные д/с) требуется выводить по каждому лицевому счету, открытому в органе ФК, финансовом органе, учреждении ЦБ РФ, кредитной организации. Для этих целей мы воспользуемся параметром «Разделитель операций» в карточке лицевого счета.

Для второго журнала он заполнен по умолчанию. Если при формировании журнала операций с безналичными д/с мы укажем в настройках отчета «Выводить по каждому разделителю», то отчет сформируется по нескольким используемым лицевым счетам, с указанием в шапке того, какой именно это счет:

С другой стороны, некоторым организациям нужно формировать журнал операций с дополнительной аналитикой. В качестве примера, выведем журнал по операциям с безналичными д/с с дополнительной аналитикой по договорам. Заполняем поле «Показатель» 2-ого журнала:

При формировании отчета устанавливаем группировку в поле настроек по показателю:

4. Остатки на начало и конец периода

Последний блок настроек журнала операций относится к выводу остатков в журнале операций. Указанная политика действует сразу на оба периода. То есть нельзя выводить остаток на конец, но не выводить остаток на начало, и наоборот. При активации функции «Не выводить остатки» блок остатков не выводится совсем.

Переключатель «Остатки в разрезе показателя» позволяет пользоваться той аналитикой, которую вы указали в поле «Показатель».

Переключатель «Не выводить остатки по КЭК» удобен для журналов, в которых используются «оборотные» КЭК, такие как 510, 56Х, 610, 66Х, например, для журналов №1 (Касса) и №4 (Расчеты с поставщиками и подрядчиками). Он позволяет сворачивать возникшее в результате использования этих КЭК сальдо.

Если у Вас возникнут вопросы о настройке журнала операций в 1С Бухгалтерия государственного учреждения 8, мы будем рады помочь Вам.

Специалист компании ООО «Кодерлайн»

Ульченков Михаил Арсеньевич

Вопрос:

Как в 1С:Бухгалтерия государственного учреждения ред. 2.0 сформировать журнал операций по оплате труда № 6?

Ответ:

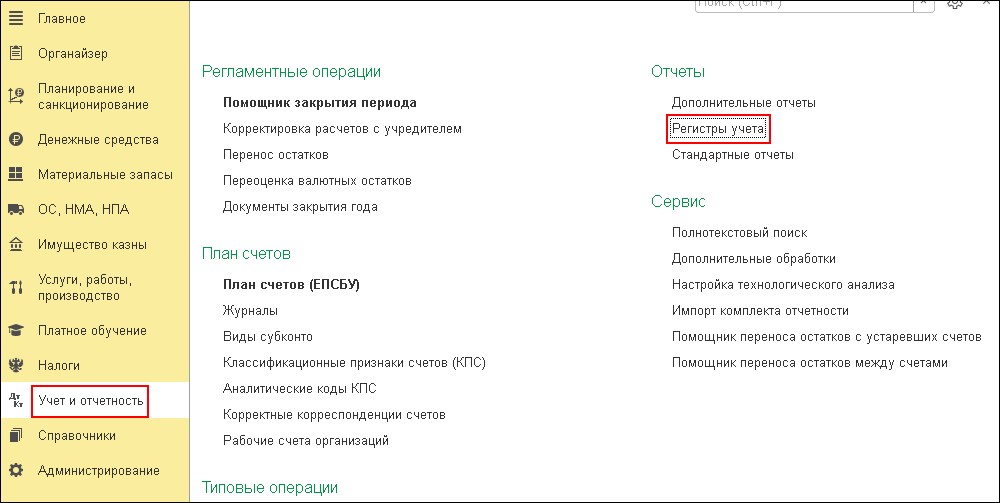

- Отчёт «Журнал операций» (ф. 0504071) размещён в пункте главного меню Учёт и отчётность — Отчёты — Регистры учёта (рис. 1).

Рисунок 1

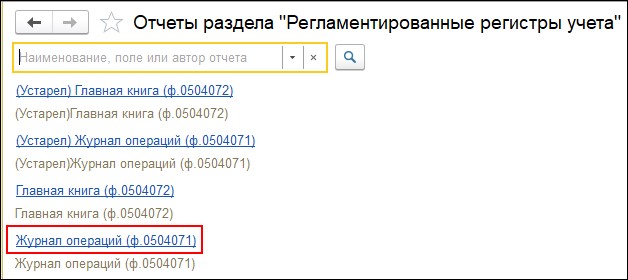

- Открываются отчёты раздела Регламентированные регистры учёта. Необходимо выбрать ссылку Журнал операций (ф. 0504071). Отчёт предназначен для получения журнала операций по унифицированной форме № 0504071 (рис. 2).

Рисунок 2

- В диалоге настройки параметров вывода отчёта необходимо задать период, за который надо получить отчёт (месяц), номер журнала и учреждение (рис. 3).

Рисунок 3

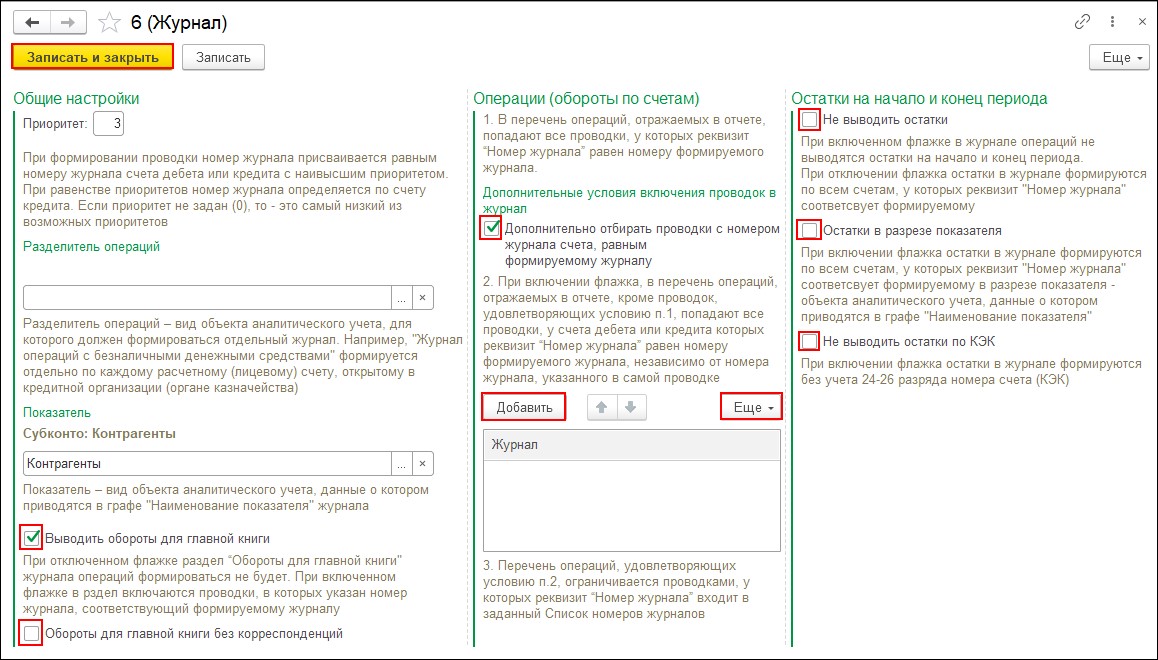

- Вид объектов аналитического учёта, для которого должен формироваться отдельный журнал, задаётся в справочнике «Журналы». Справочник «Журналы» содержит перечень регистров бюджетного учёта – журналов операций.

Элементы справочника используются в качестве значений реквизита «Номер журнала счетов плана счетов».

При первом запуске программы справочник «Журналы» автоматически заполняется перечнем журналов операций согласно Инструкции № 157н.

Для каждого журнала указаны:

— код – номер журнала. В типовой конфигурации номера журналов установлены согласно порядку следования журналов в инструкции по бюджетному учёту;

— приоритет.

Заполнение реквизита проводки «Номер журнала» определяется приоритетом журналов. Наивысший приоритет 1 задаётся для журнала операций с безналичными денежными средствами. Приоритет 2 – для журнала операций по счёту «Касса». Для остальных журналов автоматически приоритет не задаётся, но пользователь имеет возможность сам установить нужный приоритет журналов. Если приоритет не задан (равен 0), то это самый низкий из возможных приоритетов.

При формировании проводки номер журнала присваивается равным номеру журнала с наивысшим приоритетом.

При равенстве приоритетов номер журнала определяется по счёту кредита.

Показатель – вид объектов аналитического учёта, данные о котором приводятся в графе «Наименование показателя» журнала.

Разделитель операций – вид объектов аналитического учёта, для которого должен формироваться отдельный журнал.

- Журналы можно объединять в группы. Это позволяет формировать отчёты по группе однотипных журналов.

Можно также задать вариант формирования журнала: выводить остатки в разрезе показателя (будут выводиться остатки на начало и конец периода) либо не выводить остатки (в журнале будут отображаться только обороты за период), поставив галочку напротив нужного варианта.

Учреждение вправе самостоятельно определить порядок формирования журналов операций, закрепив это в учётной политике (рис. 4).

Рисунок 4

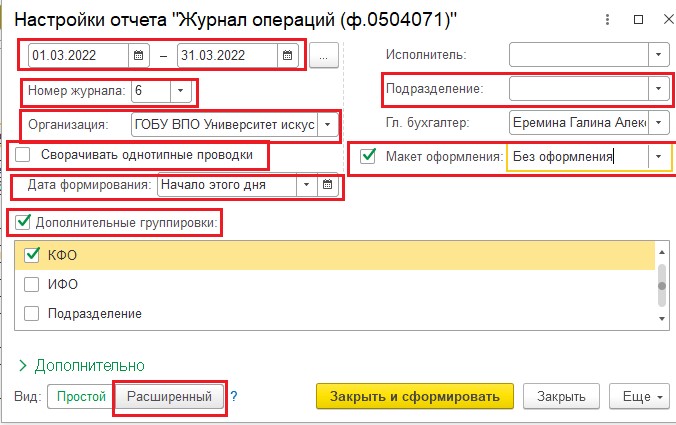

- Вызвать панель настроек отчёта можно с помощью кнопки Настройка слева.

В параметрах настроек отчёта задаются учреждение, подразделение (при необходимости), по которому следует получить отчёт.

Для печати в титульном листе наименования структурного подразделения, в котором формируется отчёт, должностей и расшифровок подписей ответственных лиц следует заполнить соответствующие реквизиты.

В отчёте можно установить следующие настройки: дата формирования, дополнительные группировки, макет оформления.

Опция «Сворачивать однотипные проводки» задаёт вывод в отчёт каждой проводки операции или сводных проводок (флажок включён).

Настройка «Дата формирования» задаётся посредством выбора необходимого элемента из открывающегося списка (рис. 5).

Настройка «Дополнительные группировки» задаётся посредством включения флажка и выбора необходимого элемента из списка (рис. 5).

Настройка «Макет оформления» задаётся посредством включения флажка и выбора необходимого элемента из открывающегося списка (рис. 5).

Также в отчёте можно выбрать расширенный вид настройки для изменения структуры отчёта (рис. 5).

Для формирования отчёта следует нажать кнопку Закрыть и сформировать (рис. 5).

Рисунок 5

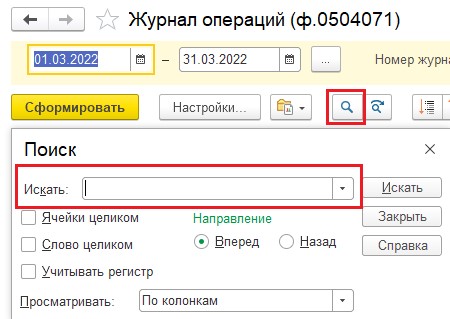

- В отчёте предусмотрен поиск по наименованию, например Фамилия или сумма (рис. 6).

Рисунок 6

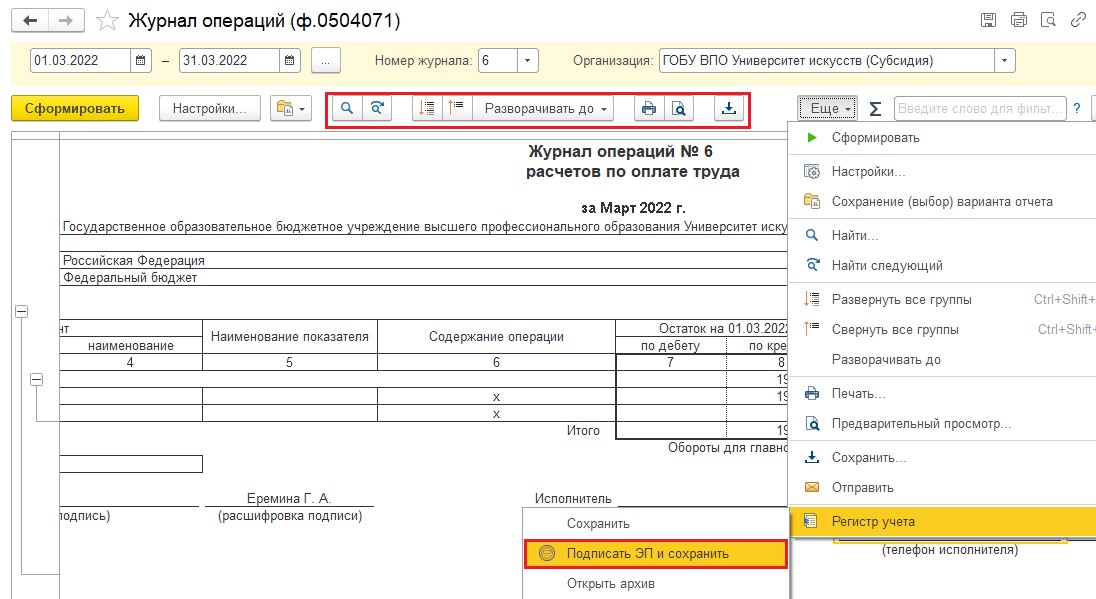

Также в программе есть возможность сохранить сформированный отчёт в формате Excel, подписать электронной подписью, отправить по электронной почте, вывести на печать. Также можно развернуть или свернуть все группы при необходимости (рис. 7).

Рисунок 7

- Сформированный отчёт открывается в виде табличного документа, который затем может быть выведен на печать.

В отчёте за заданный период (месяц) приводятся остатки на начало и конец отчётного периода и в хронологическом порядке все проводки, у счёта дебета или кредита которых реквизит Номер журнала равен номеру формируемого журнала.

Для каждой проводки выводится информация как о первичном, так и об электронном документе.

Подсчитывается итоговая сумма оборотов за период для переноса в главную книгу.

Для переноса в главную книгу (ф. 0504072) отбираются суммы по проводкам, у которых реквизит проводки № журнала соответствует выбранному журналу.

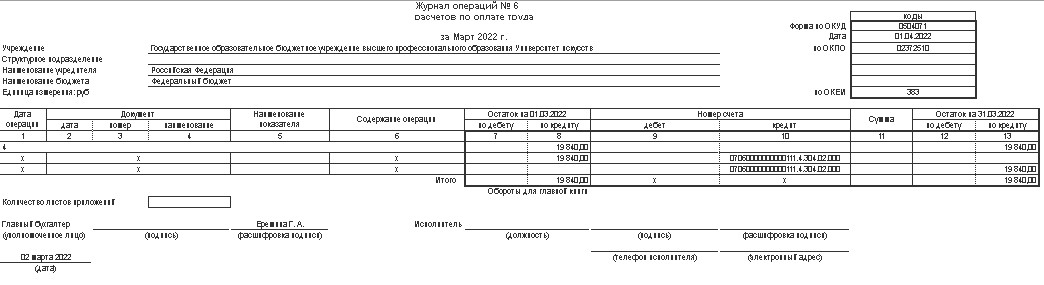

Журнал операций расчётов по оплате труда, денежному довольствию и стипендиям (№ 6) применяется для отражения операций по счетам 302 00 (в части расчётов по оплате труда и стипендиям), 303 01, 303 09, 304 02, 304 03. Записи в журнале операций расчётов по заработной плате, денежному довольствию и стипендиям отражаются на основании свода расчётно-платёжных ведомостей с приложением первичных документов. Свод ведомостей составляется раздельно по операциям за счёт различных источников финансового обеспечения. В главную книгу переносятся обороты по операциям, отражённым в журнале операций расчётов по заработной плате, кроме операций, которые отражаются в соответствующих журналах операций (рис. 8).

Рисунок 8

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

автор ответа,

Вопрос

Мы являемся бюджетным учреждением. Как следует распечатывать журнал операций (ф. 0504071): отдельно по каждому источнику финансирования или единый?

Ответ

Законодательством прямо не указано о ведении журнала (ф. 0504071) отдельно по разным видам деятельности. При заполнении журналов (ф. 0504071) учитывайте Методические указания по применению форм первичных учетных документов и формированию регистров бухучета, Инструкцию N 157н, разъяснения вышестоящих и финансовых органов.

Каждое учреждение имеет возможность самостоятельно для себя определить порядок формирования журналов операций или по видам деятельности или без такого разделения при формировании своей учетной политики исходя из особенностей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством РФ полномочий. Закрепить этот порядок необходимо в правилах документооборота и технологии обработки учетной информации, утвержденных локальным нормативным актом учреждения.

Наиболее правильно вести раздельные журналы операций для разных видов деятельности. Но учреждение вправе принять иное решение (единый журнал).

Минфином России и Казначейством России сообщены дополнительные критерии по раскрытию информации при составлении и представлении в 2021 году бюджетной отчетности и консолидированной бухгалтерской отчетности. Также см. особенности представления отчетности об исполнении федерального бюджета по главе 100 «Федеральное казначейство» в 2021 году. — Готовое решение : Как учреждению заполнить журнал операций (ф. 0504071) Есть ли необходимость подшивать к журналу операций № 2 заявки на кассовый расход и платежные поручения к ним, а также выписки из лицевого счета? В каких регистрах необходимо хранить эти документы? В приложении 3 к приказу Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н) перечислены обязательные для ведения журналы операций (ф. 0504071), в т.ч. журнал операций с безналичными денежными средствами. Журнал операций с безналичными денежными средствами (ф. 0504071) применяется для учета:

Операции по движению денежных средств в иностранных валютах отражаются в иностранной валюте и в валюте Российской Федерации по курсу ЦБ РФ на дату совершения операций в иностранной валюте (рублевом эквиваленте). Записи в журнал операций с безналичными денежными средствами производятся на основании первичных (сводных) учетных документов, прилагаемых к ежедневным выпискам по счету (лицевому счету). Журнал операций с безналичными денежными средствами составляется по каждому счету (лицевому счету), открытому учреждению в органе Федерального казначейства, финансовом органе, учреждении ЦБ РФ, кредитной организации. В главную книгу (ф. 0504072) переносятся обороты по операциям, отраженным в журнале операций с безналичными денежными средствами (п. 3 приложения 5 к Приказу № 52н). Перечень первичных учетных документов и порядок их сшива, относящихся к журналу операций, нормативными правовыми актами в области ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности не закреплен. Требования, которые необходимо выполнять при подборке и брошюровке первичных документов, перечислены в п. 11 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. Первичные банковские и учетные документы не обязательно должны быть подшиты непосредственно к журналам операций, они могут храниться в отдельных подшивках (определение Верховного Суда РФ от 23.08.2019 № 301-ЭС19-13795). Вместе с тем, п. 22 федерального стандарта «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н, установлено, что правила и график документооборота утверждаются учреждением в учетной политике с учетом особенностей организации ведения бухгалтерского учета. Следовательно, учреждение вправе самостоятельно определить порядок формирования журналов операций и перечень первичных документов, прилагаемых к ним, закрепив это в учетной политике. Учреждение обеспечивает хранение первичных (сводных) учетных документов, регистров бухгалтерского учета в течение сроков, установленных правилами организации государственного архивного дела, но не менее пяти лет после окончания отчетного года, в котором (за который) они составлены. При наличии технической возможности учреждение вправе хранить первичные электронные документы (электронные регистры) на электронных носителях с учетом требований законодательства, регулирующего использование электронной подписи в электронных документах (п. 33 федерального стандарта «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н). Такая позиция содержится в письме Минфина России от 28.04.2020 № 02-07-05/34707. Журнал операций 2 с безналичными денежными средствамиПодборка наиболее важных документов по запросу Журнал операций 2 с безналичными денежными средствами (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое). Статьи, комментарии, ответы на вопросы: Журнал операций 2 с безналичными денежными средствамиОткрыть документ в вашей системе КонсультантПлюс: Открыть документ в вашей системе КонсультантПлюс: Нормативные акты: Журнал операций 2 с безналичными денежными средствамиОткрыть документ в вашей системе КонсультантПлюс: Открыть документ в вашей системе КонсультантПлюс: Какие документы подшивать в журнал операций 2Подборка наиболее важных документов по запросу Какие документы подшивать в журнал операций 2 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое). Формы документов: Какие документы подшивать в журнал операций 2Открыть документ в вашей системе КонсультантПлюс: Судебная практика: Какие документы подшивать в журнал операций 2Открыть документ в вашей системе КонсультантПлюс: Статьи, комментарии, ответы на вопросы: Какие документы подшивать в журнал операций 2Открыть документ в вашей системе КонсультантПлюс: Открыть документ в вашей системе КонсультантПлюс: Нормативные акты: Какие документы подшивать в журнал операций 2Открыть документ в вашей системе КонсультантПлюс: Открыть документ в вашей системе КонсультантПлюс: Читайте также:

Содержание: 1. Как в 1С БГУ 8.3 проводки попадают в нужный журнал операций? 2. Приоритет журнала операций в 1С 3. Разделитель операций и показатель в 1С Бухгалтерия государственного учреждения 8 4. Остатки на начало и конец периода Операции, содержащиеся в первичных документах, должны ежемесячно регистрироваться в Журналах операций (ф. 0504071). Журналы формируются по различным группам предметов учета, отражая каждый факт хозяйственной жизни организации. Данная статья расскажет, какие настройки для формирования Журнала операций существуют в 1С БГУ 8.3, и в каких ситуациях этими настройками можно воспользоваться.

Также, казенные учреждения могут вести отдельный Журнал операций по санкционированию (№9), а в рамках федерального стандарта «Учетная политика», введен журнал №8-ош, в котором должны отображаться проводки со специальными счетами исправления ошибок прошлых лет. 1. Как в 1С БГУ 8.3 проводки попадают в нужный журнал операций?У каждой проводки программы 1С имеется реквизит «№ Журнала операций».

В перечень операций, отражаемых в отчете, попадают все проводки программы 1С, у которых реквизит «№ Журнала операций» соответствует номеру конкретного журнала. Этот реквизит не редактируется обычными способами. Для того чтобы оборот по счету попал в нужный журнал, номер журнала необходимо указать в настройке счета в 1С. Перейдем в план счетов (Раздел «Учет и отчетность» – Блок «План счетов» – План счетов (ЕПСБУ)).

В плане счетов программы по умолчанию проставлены номера журналов согласно Инструкции по применению ЕПСБУ (утв. Приказом Минфина от 01.12.2010 №157н). Казенные учреждения могут формировать отдельный журнал по операциям санкционирования №9, куда попадают проводки программы 1С по 500-ым счетам. Для этого необходимо у всех 50X.XX счетов изменить реквизит «номер журнала». Удобнее всего будет воспользоваться встроенной обработкой (Раздел «Администрирование» – Обслуживание – Групповое изменение реквизитов). Отбор счетов можно провести со следующими настройками:

Так как номер журнала операций присваивается в момент проведения документа, после корректировки значений в справочнике счетов документы по принятию и исполнению бюджетных и денежных обязательств нужно перепровести. При необходимости таким же способом можно решать и другие задачи. Например, раздельный учет 7-ого журнала по выбытию и перемещению НФА, по основным средствам и по материальным запасам. 2. Приоритет журнала операций в 1ССледующая настройка, которой мы коснемся – приоритет журнала операций. Посмотреть приоритет можно в справочнике (Раздел «Учет и отчетность» – Блок «План счетов» – Журналы) или в карточке соответствующего журнала операций в 1С. Приоритет – ещё один параметр, на основании которого определяется номер журнала в проводке. Если приоритет не задан (0), тогда это самый низкий из возможных приоритетов, приоритет 1 – самый высокий. При формировании проводки в 1С, программа сравнивает приоритеты журналов счетов дебета и кредита и присваивает проводке номер журнала с наивысшим приоритетом. При равенстве приоритетов – номер журнала присваивается из счета кредита.

В качестве примера работы приоритетов мы можем взять проводку Дт 210.03 Кт 201.34, которую формирует документ «Расходный кассовый ордер» с операцией «Внесение наличных д/с на лицевой счет, открытый в финансовом органе (21003)». Приоритет журнала счета дебета – 1, счета кредита – 2, поэтому проводке присваивается журнал №2 (наивысший приоритет).

Если же мы хотим видеть эту проводку еще и в журнале операций по кассе, следует обратиться к настройке «Дополнительно отбирать проводки с номером журнала счета, равным формируемому журналу» в карточке журнала.

Таким образом операция включается в журнал операций №1, но обороты для Главной книги не выводятся (Для Главной книги обороты по внесению наличных денег из кассы учреждения должны быть отражены с номером журнала «2»).

3. Разделитель операций и показатель в 1С Бухгалтерия государственного учреждения 8Некоторые журналы требуется составлять по каждому предмету учета. Например, журнал операций №2 (безналичные д/с) требуется выводить по каждому лицевому счету, открытому в органе ФК, финансовом органе, учреждении ЦБ РФ, кредитной организации. Для этих целей мы воспользуемся параметром «Разделитель операций» в карточке лицевого счета.

Для второго журнала он заполнен по умолчанию. Если при формировании журнала операций с безналичными д/с мы укажем в настройках отчета «Выводить по каждому разделителю», то отчет сформируется по нескольким используемым лицевым счетам, с указанием в шапке того, какой именно это счет:

С другой стороны, некоторым организациям нужно формировать журнал операций с дополнительной аналитикой. В качестве примера, выведем журнал по операциям с безналичными д/с с дополнительной аналитикой по договорам. Заполняем поле «Показатель» 2-ого журнала:

При формировании отчета устанавливаем группировку в поле настроек по показателю:

4. Остатки на начало и конец периодаПоследний блок настроек журнала операций относится к выводу остатков в журнале операций. Указанная политика действует сразу на оба периода. То есть нельзя выводить остаток на конец, но не выводить остаток на начало, и наоборот. При активации функции «Не выводить остатки» блок остатков не выводится совсем.

Переключатель «Остатки в разрезе показателя» позволяет пользоваться той аналитикой, которую вы указали в поле «Показатель». Переключатель «Не выводить остатки по КЭК» удобен для журналов, в которых используются «оборотные» КЭК, такие как 510, 56Х, 610, 66Х, например, для журналов №1 (Касса) и №4 (Расчеты с поставщиками и подрядчиками). Он позволяет сворачивать возникшее в результате использования этих КЭК сальдо. Если у Вас возникнут вопросы о настройке журнала операций в 1С Бухгалтерия государственного учреждения 8, мы будем рады помочь Вам. Специалист компании ООО «Кодерлайн» Ульченков Михаил Арсеньевич Вопрос:Как в 1С:Бухгалтерия государственного учреждения ред. 2.0 сформировать журнал операций по оплате труда № 6? Ответ:

Рисунок 1

Рисунок 2

Рисунок 3

Элементы справочника используются в качестве значений реквизита «Номер журнала счетов плана счетов». При первом запуске программы справочник «Журналы» автоматически заполняется перечнем журналов операций согласно Инструкции № 157н. Для каждого журнала указаны: — код – номер журнала. В типовой конфигурации номера журналов установлены согласно порядку следования журналов в инструкции по бюджетному учёту; — приоритет. Заполнение реквизита проводки «Номер журнала» определяется приоритетом журналов. Наивысший приоритет 1 задаётся для журнала операций с безналичными денежными средствами. Приоритет 2 – для журнала операций по счёту «Касса». Для остальных журналов автоматически приоритет не задаётся, но пользователь имеет возможность сам установить нужный приоритет журналов. Если приоритет не задан (равен 0), то это самый низкий из возможных приоритетов. При формировании проводки номер журнала присваивается равным номеру журнала с наивысшим приоритетом. При равенстве приоритетов номер журнала определяется по счёту кредита. Показатель – вид объектов аналитического учёта, данные о котором приводятся в графе «Наименование показателя» журнала. Разделитель операций – вид объектов аналитического учёта, для которого должен формироваться отдельный журнал.

Можно также задать вариант формирования журнала: выводить остатки в разрезе показателя (будут выводиться остатки на начало и конец периода) либо не выводить остатки (в журнале будут отображаться только обороты за период), поставив галочку напротив нужного варианта. Учреждение вправе самостоятельно определить порядок формирования журналов операций, закрепив это в учётной политике (рис. 4).

Рисунок 4

В параметрах настроек отчёта задаются учреждение, подразделение (при необходимости), по которому следует получить отчёт. Для печати в титульном листе наименования структурного подразделения, в котором формируется отчёт, должностей и расшифровок подписей ответственных лиц следует заполнить соответствующие реквизиты. В отчёте можно установить следующие настройки: дата формирования, дополнительные группировки, макет оформления. Опция «Сворачивать однотипные проводки» задаёт вывод в отчёт каждой проводки операции или сводных проводок (флажок включён). Настройка «Дата формирования» задаётся посредством выбора необходимого элемента из открывающегося списка (рис. 5). Настройка «Дополнительные группировки» задаётся посредством включения флажка и выбора необходимого элемента из списка (рис. 5). Настройка «Макет оформления» задаётся посредством включения флажка и выбора необходимого элемента из открывающегося списка (рис. 5). Также в отчёте можно выбрать расширенный вид настройки для изменения структуры отчёта (рис. 5). Для формирования отчёта следует нажать кнопку Закрыть и сформировать (рис. 5).

Рисунок 5

Рисунок 6 Также в программе есть возможность сохранить сформированный отчёт в формате Excel, подписать электронной подписью, отправить по электронной почте, вывести на печать. Также можно развернуть или свернуть все группы при необходимости (рис. 7).

Рисунок 7

В отчёте за заданный период (месяц) приводятся остатки на начало и конец отчётного периода и в хронологическом порядке все проводки, у счёта дебета или кредита которых реквизит Номер журнала равен номеру формируемого журнала. Для каждой проводки выводится информация как о первичном, так и об электронном документе. Подсчитывается итоговая сумма оборотов за период для переноса в главную книгу. Для переноса в главную книгу (ф. 0504072) отбираются суммы по проводкам, у которых реквизит проводки № журнала соответствует выбранному журналу. Журнал операций расчётов по оплате труда, денежному довольствию и стипендиям (№ 6) применяется для отражения операций по счетам 302 00 (в части расчётов по оплате труда и стипендиям), 303 01, 303 09, 304 02, 304 03. Записи в журнале операций расчётов по заработной плате, денежному довольствию и стипендиям отражаются на основании свода расчётно-платёжных ведомостей с приложением первичных документов. Свод ведомостей составляется раздельно по операциям за счёт различных источников финансового обеспечения. В главную книгу переносятся обороты по операциям, отражённым в журнале операций расчётов по заработной плате, кроме операций, которые отражаются в соответствующих журналах операций (рис. 8).

Рисунок 8 Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Вопрос Мы являемся бюджетным учреждением. Как следует распечатывать журнал операций (ф. 0504071): отдельно по каждому источнику финансирования или единый? Ответ Законодательством прямо не указано о ведении журнала (ф. 0504071) отдельно по разным видам деятельности. При заполнении журналов (ф. 0504071) учитывайте Методические указания по применению форм первичных учетных документов и формированию регистров бухучета, Инструкцию N 157н, разъяснения вышестоящих и финансовых органов. Каждое учреждение имеет возможность самостоятельно для себя определить порядок формирования журналов операций или по видам деятельности или без такого разделения при формировании своей учетной политики исходя из особенностей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством РФ полномочий. Закрепить этот порядок необходимо в правилах документооборота и технологии обработки учетной информации, утвержденных локальным нормативным актом учреждения. Наиболее правильно вести раздельные журналы операций для разных видов деятельности. Но учреждение вправе принять иное решение (единый журнал).

Новое и полезное:

Подписаться

авторизуйтесь

0 комментариев

Старые

|